数据说话:中国旅游业已经卷到触目惊心

旅游市场热火朝天,全国5万多家旅行社,平均每个月的利润却只有5538块。

近日,文旅部发布了2023年《文化和旅游发展统计公报》,虽说是对去年文旅行业的总结,但跟2019年横向对比之后,会发现一个非常割裂的现象。

一边是不断走高的旅游人次。

另一边却是更加爆发式增长的旅行社、景区数量,以及不断走低的“平均收入”。

先看《公报》去年的数据:

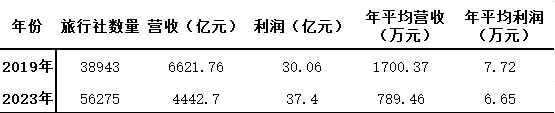

旅行社:2019-2023年,旅行社数量增长了近2万家,但年平均营收,从1700万降到了789万,直接腰斩,年平均利润降到了6.65万元,平均每家旅行社的月利润5538元。

(数据来源:《文化和旅游发展统计公报》)

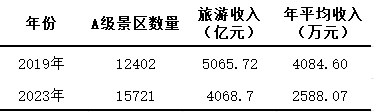

景区:2019-2023年,A级景区增加了三千家,总收入下降了近1000亿,A级景区平均收入下降近4成。

(数据来源:《文化和旅游发展统计公报》)

业内人K总士打趣说,旅游从业者每天都浸泡在统计学的欢声笑语中,但现在旅游行业产能明显“过剩”,文旅商家增长的速度大大超过了游客增长的速度,收入都被平均了。

事实上K总所说的过剩,并不仅是旅行社和景区,与旅游业相关大交通、住宿业等都普遍存在过剩现象。

大交通:以民航为例,海通证券研报显示,国内航线方面,2024年1-5月六家主要上市航司,总需求相比2019年增加了10.7%,但是总供给增加了16.9%。(六家航司:国航、南航、东航、海航、春秋、吉祥)

住宿业:以民宿为例,企查查数据显示,仅2023年,民宿企业注册量就增加了9.03万家。而2024年上半年,又多了5.1万家,同比增加24.6%,再创新高。

当旅游行业整体过剩,最直接结果便是内卷加剧,旺丁不旺财。

上半年文旅上市公司的情况,也佐证了这一点。

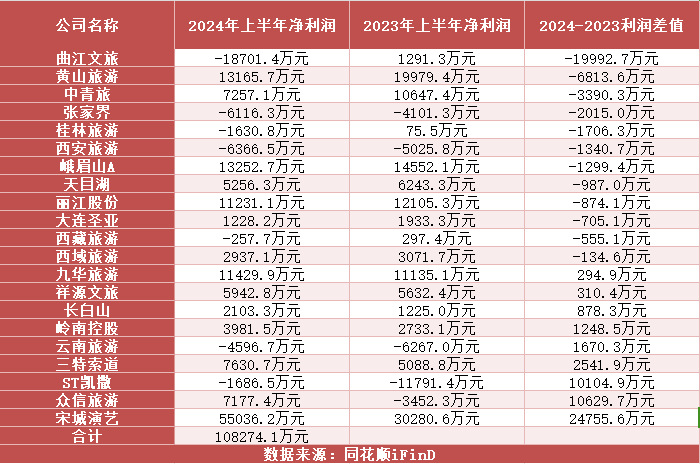

财报数据显示,今年上半年,A股21文旅上市公司中,净利润相比去年下滑的有12家,超过半数,另外还有云南旅游和ST凯撒两家只是减亏。

有意思的是,这21家文旅上市公司,上半年净利润总和10.8亿,其中宋城演艺就有5.5亿。

也就是说,一个以“千古情”景区为主要收入来源的民营企业,净利润占据了A股旅游板块的半壁江山。

很多人瞧不上的“人造景点”,竟然吊打了一众国资背景的5A级景区。

有业者调侃,想必此刻宋城演艺的内心独白可能是“我要打20个!”。

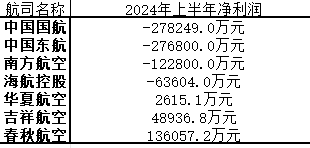

同样的情况也发生在了航空运输业,民营航司春秋航空,今年上半年以13.6亿元的净利润位居各大航司之首,而国航、东航、南航今年上半年合计亏损超过67亿元。

(数据来源:IFind)

值得玩味的是,在民营企业展现出更强盈利能力的背景下,文旅业国有化的势头却在加速。

比如,前段时间网红景区河南老君山宣布国有化。

八旬老汉杨植森,将老君山文旅集团60%的股权,转让给了栾川县属国有企业——洛阳伏牛山文化旅游发展有限公司。

公开资料显示,仅2023年老君山景区综合收入已经超过10亿元。

不过话说回来,无论景区是国营还是民营,能让消费者走进景区游玩、消费就是好猫。

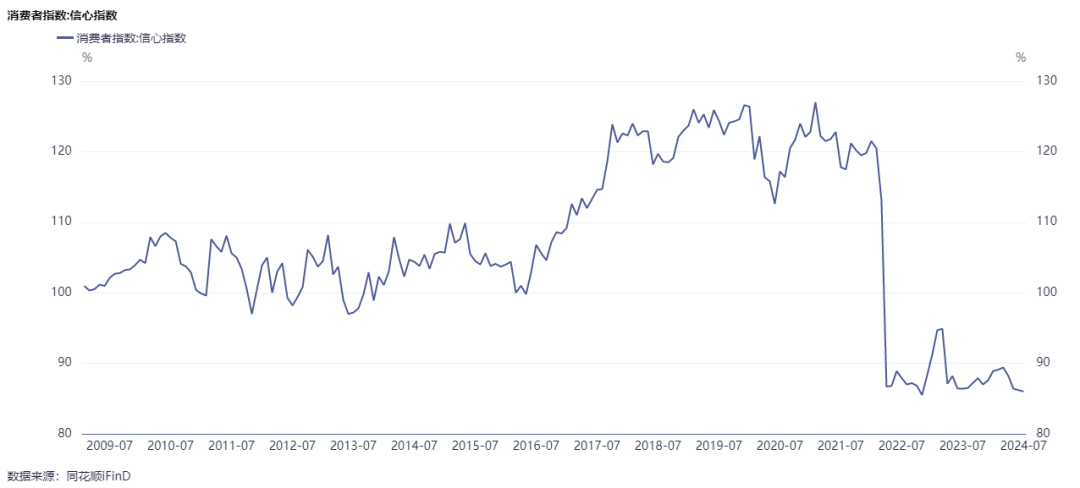

消费者信心指数

(数据来源:国家统计局)

从长远来看,消费者出行意愿提高,旅游成为刚需也是不可否认的趋势。

但眼下最棘手的两大问题,除了旅游行业整体过剩之外,是消费者的信心仍然处于近十年以来的谷底。

那么未来如何破局?