2024年1月长沙房地产企业销售业绩TOP20

2024年1月长沙商品房累计成交面积为38.70万平方米,累计成交金额达59.64亿元,下面请看2024年1月长沙房企的具体表现如何。

特别声明:房地产企业销售数据统计是以2024年1月1日-1月31日期间销售的商品房为统计口径,主要依据在长沙市内五区的销售监测数据,并参考企业提供的相关数据,经课题组严格审核纳入统计,涉及合资项目,销售数据划归于操盘企业。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2024年1月长沙房地产企业销售金额TOP20企业合计销售金额为31.68亿元,销售面积TOP20企业合计销售面积19.56万平方米。其中TOP10房企销售门槛值为1.53亿元/0.98万平方米,TOP20房企销售门槛值为0.66亿元/0.41万平方米。

从入榜企业来看,华润、建发和保利占据金额榜的前三位。华润置地以2.93亿元占据金额榜榜首;建发房产以2.88亿元位列金额榜第二名;保利发展(600048)以2.50亿元位居金额榜第三位。保利、华润和龙湖占据面积榜的前三位。保利发展以1.85万平方米位居面积榜第一位,华润置地以1.49万平方米位居面积榜第二位,龙湖集团以1.46万平方米占据面积榜第三名。

特别声明:房地产企业销售数据统计是以2024年1月1日-1月31日期间销售的商品房为统计口径,主要依据在长沙市内五区的销售监测数据,并参考企业提供的相关数据,经课题组严格审核纳入统计,涉及企业联合开发项目按照权益进行分配。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

从权益销售业绩表现来看,建发、华润和保利占据金额榜前三位。其中建发房产以销售金额2.85亿元占据金额榜榜首,华润置地以销售额2.58亿元位居金额榜第二位,保利发展以销售金额2.33亿元位列金额榜第三位。面积榜中保利发展以销售面积1.73万平方米位居第一,建发房产以销售面积1.44万平方米位列第二,华润置地则以1.32万平方米位列面积榜第三名。

特别声明:项目销售业绩数据统计是以2024年1月1日-1月31日期间销售的商品住宅为统计口径,主要依据在长沙市内五区的销售监测数据,并参考企业提供的相关数据,经课题组严格审核纳入统计。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

销售金额方面,2024年1月长沙商品住宅销售金额排行榜TOP10项目合计销售金额为11.46亿元,销售额TOP10门槛值为0.79亿元。岳麓区的建发缦云以2.03亿元的销售额占据销售金额排行榜榜首;岳麓区的招商蛇口(001979)江山境以1.40亿元位居第二,雨花区的长沙瑞府以1.36亿元位列第三。

销售面积方面,2024年1月长沙市商品住宅销售面积TOP10项目合计销售面积为7.29万平方米,TOP10的销售面积门槛值为0.50万平方米。其中会展片区的大汉春和云境以1.07万平方米居于销售面积榜第一位;开福区的保利和光尘樾以1万平方米居于第二位,建发缦云以0.99万平方米位列第三。

月度市场

月度市场

数据来源:

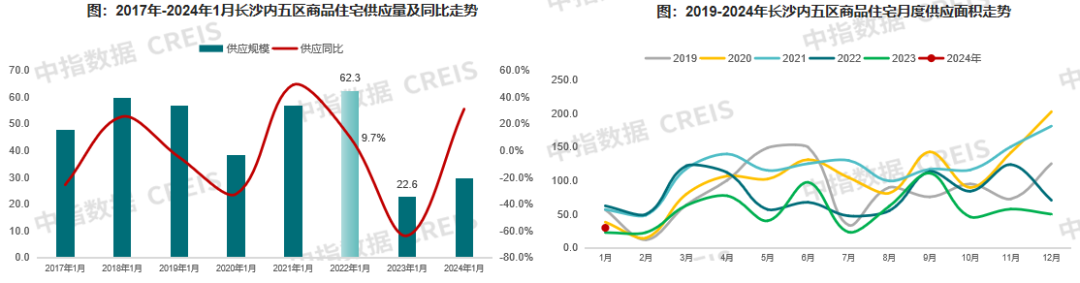

1月多受春节假期影响,年终冲刺后供应热度不高,为市场普遍成交低位期,2023年四季度市场持续探底下行,企业年终冲刺效果不理想,1月市场整体供给偏弱,供应处于低位水平,同比上涨约30.8%。据统计,2024年1月,长沙内五区商品住宅供应规模30万平方米,同比上涨30.8%,与2019-2023年同期均值相比下降37.5%。

市场销售持续低迷,2023年底企业年终冲刺供应规模上涨等因素,1月份呈去库存状态,供应呈低位水平。据统计,1月新批上市面积约29.5万平方米,环比下滑40.7%,同比上涨30.8%。

数据来源:

市场持续探底下行,市场信心不足,优化政策影响持续减弱,年终冲刺后市场热度下降,2024年1月长沙内五区新建商品住宅成交规模仍处于近几年同期最低水平,低于2023年疫情放开的同期成交规模,成交面积27.0万方,同比下降10.0%。

市场持续探底,政策影响减弱和叠加春节假期等因素影响,1月份整体成交持续下滑;据统计,长沙内五区1月成交面积约为27.0万方,环比下降50.6%,同比下降10.0%。

数据来源:

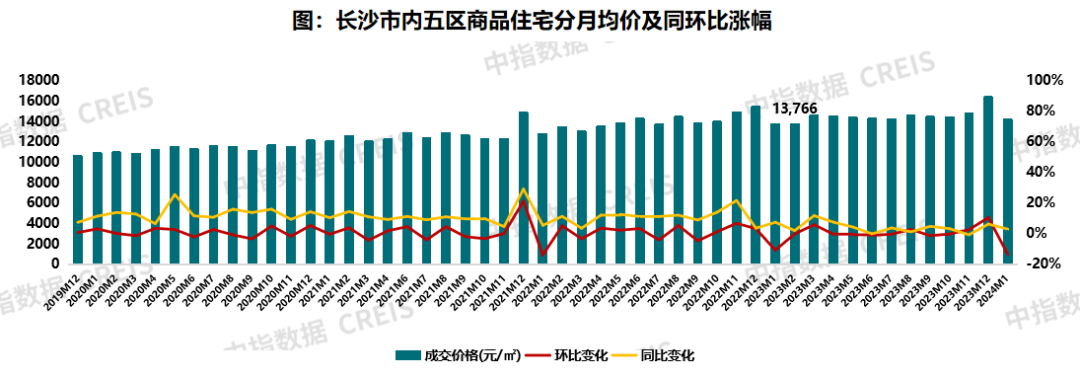

1月住宅成交均价同比上涨,受项目成交结构变化,改善产品性产品占比减少,成交价格较2023年底有大幅回落。2024年1月,长沙内五区商品住宅成交均价为14200元/平方米,同比上涨3.0%,环比下降13.5%。

数据来源:

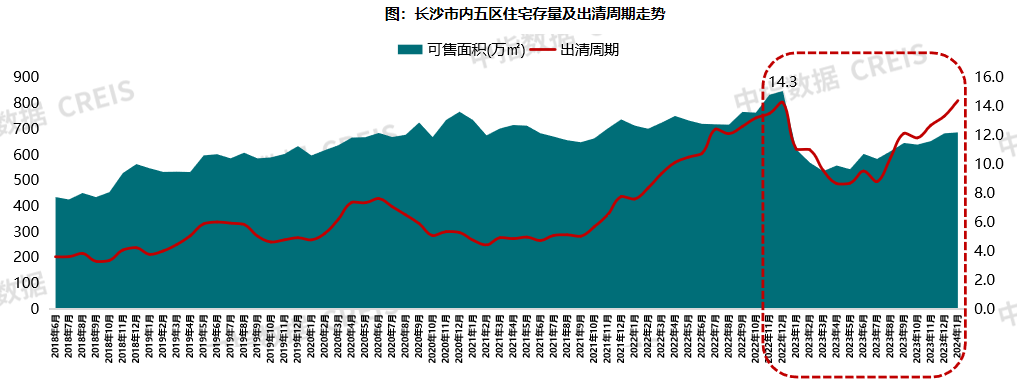

截止2024年1月,长沙市内五区商品住宅存量面积686.95万㎡,月度整体供略大于求,存量与2023年底持平,2023年四季度至今市场持续下行探底,成交规模处于低位水平,按近6个月成交均值计算,出清周期为14.4个月,出清周期较2023年底上涨1.1个月。